対応エリア:

愛知岐阜三重

名古屋相続税相談所

エリア:

愛知岐阜三重

相続の豆知識

knowledge

相続税というのは1度きりです。その1度きりの相続税をどの税理士に依頼するかで納める相続税が変わってきます。

なぜ、税理士という資格を持っている人に依頼しているのに相続税の税額が変わってしまうのでしょうか?せっかく依頼するなら相続税を低く抑えてくれる税理士に依頼した方が断然いいはずです。

相続税の申告は税理士で変わる?

相続税が大きく変わってしまう理由としては、税理士といっても相続税の申告をしたことがない税理士、または相続税の申告の経験が少ない税理士が圧倒的に多いからです。

平成27年の相続税の申告状況は、平成27年中に亡くなられた方が129万人に対し、相続税の課税対象となった方は約10万3千人と、割合にして8.0%となっています。平成26年は4.4%だったので、相続税の改正によって課税対象となった方が2倍近くまで増加しました。

相続税の申告数に対し、全国で登録している税理士の数は約7万7千人。

都市部の方が相続税がかかる人が多いと思いますが、相続税の発生に対して単純に割合だけ見ると、税理士1人に対して相続税の申告は、約1.3件。大手の税理士事務所や税理士法人が多数相続税の申告をするとなると、ほとんどの税理士事務所が相続税の申告を1年に1回もしていないということです。

相続税の申告に慣れていない税理士に依頼するのと、1年に何件も相続税を経験している税理士では、相続税の税額が変わってしまうのも当然かもしれません。

そうであれば、相続税の申告に慣れていて経験も豊富な税理士に依頼する方がいいはずです。

相続税の税額が変わる原因って?

相続税の税額が変わる最も大きい要因としては、財産の評価額が変わってくるからです。

現金や預金であれば、残高を見れば誰でも分かりますが、不動産、特に土地に関しては評価する税理士によって評価額が大きく変わってきます。

書類だけ見て土地を評価する税理士もいますが、それでは財産の評価を下げることができるチャンスを逃しているのです。

現地に行き自分の目で確かめて初めて気づくことも多く、それが評価を下げることができることもあります。

当事務所では必ず現地調査し、相続財産である土地の評価を少しでも下げられる要因はないか徹底的に探します。

相続税の申告期限

相続税の申告には期限があります。申告書の提出期限と納税の期限は同じで、相続開始を知った日(被相続人が死亡した日)の翌日から10ヶ月以内です。(相法33)

相続税を期限までに納めないと、延滞税や加算税が発生しますので注意が必要です。

相続財産の分割がスムーズに進めばいいのですが、相続財産を争って分割が決まらないケースもよく見受けられます。

遺産分割が相続税の申告期限までに間に合わない場合には、申告書の提出と納税は待ってもらえるのでしょうか?

そのような場合でも、相続税の申告書の提出と納税は10ヶ月以内にしなければなりません。遺産分割が決まっていない場合には、法定相続分に応じて相続税を計算して納税をする必要があります。

その後、遺産分割が決まったら遺産分割で決まった通りに相続税を計算し直し、追加で相続税を納める場合には修正申告書を提出し、相続税を納めすぎていて計算し直したら戻ってくる場合には、相続税の更生の請求と手続きをして相続税の還付をしてもらいます。

相続税の計算方法

相続税は相続が発生した人全員にかかるわけではなく、一定の金額以上の財産を持っている人が対象となってきます。

一定の金額とは、相続税法に規定されている基礎控除の金額をいい、相続財産がこの基礎控除額を超えた場合に相続税が発生します。

基礎控除額=3,000万円+(600万円×法定相続人)

相続税の計算は、相続財産をすべて洗い出し把握することから始まります。それから、法定相続人を確認し、基礎控除額を計算します。

この時点で、相続財産の額が基礎控除額の範囲内である場合には相続税は発生しませんので、相続税を申告する必要はありません。

相続財産が基礎控除額を超えた場合には、相続税を引き続き計算する必要があります。

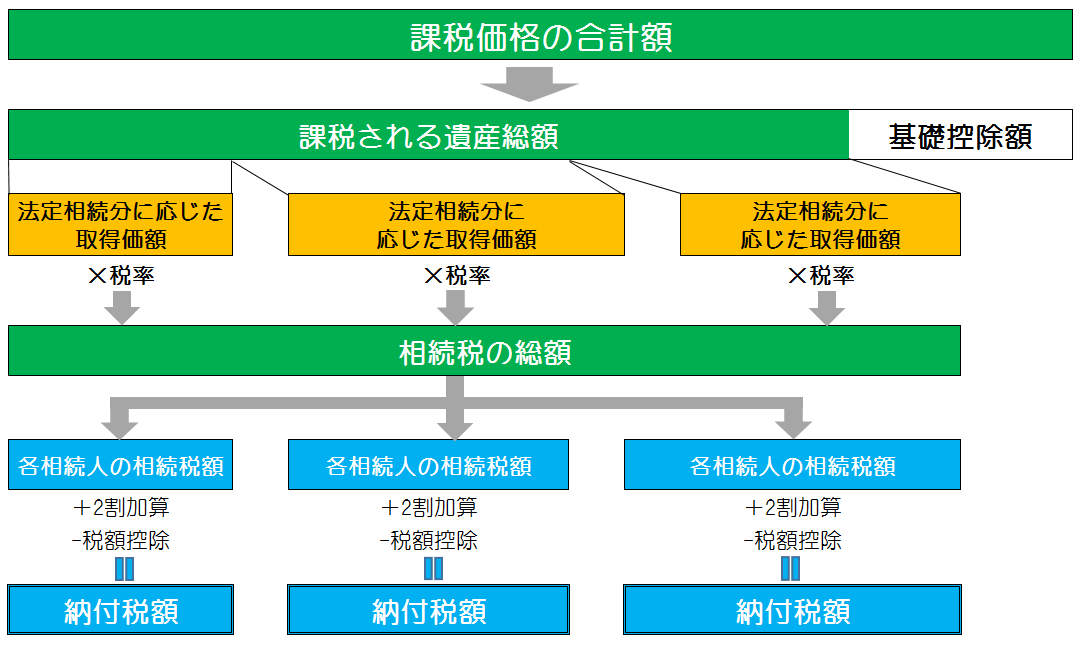

相続税の計算の仕組みは、相続財産から基礎控除を差し引き、課税遺産総額を算出したうえで、法定相続人に法定相続分で遺産を分割したものとし、それぞれの相続人の相続税を計算し、その相続税の合計額が相続税の総額となります。

その後、実際に遺産を取得した割合に応じて相続税を各人が負担するという流れになります。

相続財産の特定

相続税の計算方法の最初の手順は相続財産がいくらあるのかを把握することから始めります。

相続財産には、プラスの財産とマイナスの財産である借入金や未払金があります。

ただし、相続財産の中には、本来の相続財産とみなし財産があり、中には相続税の課税財産に含まれない非課税財産があります。

本来の相続財産

本来の相続財産は被相続人(亡くなった人)から相続や遺贈で引き継いだ財産で、金銭に見積もることができる経済的価値があるもの全てです(相基法11の2-1)。

・現預金

・土地

・借地権

・家屋

・有価証券

・貴金属

・宝石

・貸付債権 など

みなし相続財産

みなし相続財産とは、被相続人(亡くなった人)が死亡した時に所有していたわけではないのですが、相続税を計算するうえで財産とみなされ課税される財産のことです。

代表的なものに、生命保険金や死亡退職金があります。

【生命保険金にかかる税金の種類】

| 被保険者 | 契約者(保険料負担者) | 生命保険受取人 | 税金の種類 |

|---|---|---|---|

| 被相続人 | 被相続人 | 配偶者 | 相続税 |

| 被相続人 | 配偶者 | 配偶者 | 所得税(一時所得) |

| 被相続人 | 子 | 配偶者 | 贈与税 |

非課税財産

上記の本来の相続財産やみなし相続財産は相続税を計算するうえで財産として課税されますが、社会政策的な見地、財産の性格などを考慮して相続税の課税対象とされない財産もあります。

・墓地

・仏具

・公益事業用財産

・指針障害者共済制度に基づく給付金の受給権

・生命保険金の非課税控除

・死亡退職金の非課税控除

生命保険金や死亡退職金は全額が相続税の課税対象となるわけではなく、非課税控除といって一定の金額は相続税の計算上、相続税の課税対象から除かれています。

生命保険金

非課税限度額=500万円×法定相続人の数

死亡退職金

非課税限度額=500万円×法定相続人の数

債務の特定

相続財産を特定したら、次は債務を特定します。債務は相続財産から差し引くことができますが、相続財産より債務の方が多い場合には、相続放棄や限定承認といった手続きを取った方がいいかもしれません。

相続放棄や限定承認は、相続が発生してから3ヶ月以内に手続きをする必要があります。

相続の承認及び放棄

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。

引用元:民法第915条

相続財産から差し引かれる債務には以下のものがあります。

・借入金

・亡くなった後に支払うべき税金

・葬式費用

・病院の未払医療費

・電話代や水道光熱費など公共料金の未払分

・不動産を賃貸している場合には預かっている敷金

・事業の買掛金や未払費用

葬式費用は、亡くなった時点での債務ではないのですが、相続税を計算するうえで控除することができます。ただし、葬式費用と一言でいってもどこまでが控除できる範囲になるのか微妙です。

債務控除できる葬式費用は、通夜や告別式で葬儀会社に支払った費用、通夜や告別式に関する飲食費用や手伝ってもらった方への心付け、お寺などに支払ったお布施や戒名料、埋葬や火葬、納骨にかかった費用などが当てはまります。

香典返しや初七日、四十九日などに関する費用は債務控除できません。

注意しなければいけないのが住宅ローンが残っている場合です。金融機関から住宅ローンを借りている場合には、団体信用生命保険に加入してる人が多いのではないでしょうか。

この団体信用生命保険(団信)は亡くなった場合に保険会社が住宅ローンの残債を支払うというものなのですが、団体信用生命保険(団信)に加入している場合は、住宅ローンは消滅することになるので、相続税の計算上、住宅ローンの残債は債務として控除することができません。

相続税の税率

相続税の税率は、財産の額が多ければ多いほど税率が上がっていきます。ただ、税率が上がっていっても、その税率が全財産にかかるかというわけではなく、その財産額を超えた部分にだけ高い税率がかかってきます。

下の表に控除額という欄がありますが、控除額を差し引くことによって超えた部分だけ高い税率がかかってくるという意味です。

【相続税の早見表】

| 相続税の課税標準額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続人と法定相続分

法定相続人とは民法で決められている相続人のことで、被相続人(亡くなった人)との関係に応じて遺産相続順位が定められています。

被相続人の配偶者は必ず相続人になりますので、遺産相続順位は関係ありませんが、子供や親、兄弟姉妹は下記のように遺産相続順位が決められています。

法定相続人の遺産相続順位

第1順位 ・・・ 子ども(子どもが先に亡くなっている場合には孫)

第2順位 ・・・ 親(父母が先に亡くなっている場合には、祖父母)

第3順位 ・・・ 兄弟姉妹(兄弟姉妹が先に亡くなっている場合には、甥姪)

相続放棄があった場合の法定相続人

法定相続人で相続放棄をする人が中にはいます。相続放棄は字のごとく相続人が被相続人(亡くなった人)からの相続財産を放棄するということです。

相続放棄をすれば被相続人(亡くなった人)の相続財産はプラスの財産もマイナスの財産も相続しないということで、最初から相続人ではなかったとみなされます。

最初から相続人ではなかったとみなされるということは、相続税を計算するときの基礎控除の金額にも影響が出るのでしょうか?

相続人のうち、誰かが相続放棄をしたとしても、基礎控除を計算するときの法定相続人の人数には含めます。

基礎控除の算定には含めますが、非課税控除がある生命保険金や死亡退職金の非課税控除の金額はどうなるのでしょう?

これも基礎控除額と同じで、非課税控除を計算するときの法定相続人の人数には含めます。

ただし、非課税控除の際には注意が必要で、非課税となる金額には含まれますが、もし相続放棄した人が生命保険金や死亡退職金を受け取った場合には、相続人にはならないということで、非課税の控除を受けることができません。

養子がいる場合の法定相続人の計算

再婚をして連れ子がいる場合など、最近では養子縁組をする人も増えてきました。養子縁組した場合は、民法上では親族関係が発生しますが、相続税を計算する基礎控除ではどうなるのでしょうか?

養子縁組をすると、その子どもも法定相続人となります。そうなれば法定相続人が1人増えることになるので、基礎控除も法定相続人1人分の控除額が増えます。

法定相続人が増えて基礎控除額も上がるのであれば養子をたくさん増やせば相続税が低くなるんじゃないかと考える方もいると思いますが、相続税の基礎控除には養子の扱いには限度があります。

実子がいる場合 ・・・ 養子は1人まで

実子がいない場合・・・ 養子は2人まで

と決まっています。なので、実子がいる人が養子を2人、3人とした場合でも基礎控除を計算する時は法定相続人として計算できるのは1人となります。

相続税の2割加算が適用される場合

相続税を計算する際に2割加算というものがあります。被相続人(亡くなった人)の一親等の血族(代襲相続人となった孫は含む)と配偶者以外の人が相続や遺贈などで財産を取得した場合には、その財産を取得した人の相続税には、その相続税額の2割が加算されます。

被相続人の養子に関しては、一親等の法定血族になることから2割加算の対象とはなりませんが、孫が養子となっている場合には、代襲相続で相続する場合を除き2割加算の対象になるので注意が必要です。

代襲相続

相続が発生した時点で、子どもが先に亡くなっている場合もあります。そのような場合には、法定相続人は子どもの子ども、つまりは孫が法定相続人になります。

これを代襲相続といいます。

代襲相続の原因としては、

死亡

相続排除

相続欠格

の3つがあります。

例えば、父親の相続が発生し、法定相続人は配偶者と子供が3人(A、B、C)だった場合に、子どものうち1人(C)が既に死亡していて、その子ども(C)の孫が2人(D、E)いるというケースでは、法定相続人は、配偶者、子ども2人(A,B)、孫2人(D,E)となります。

このケースでは、法定相続人が増えるので、基礎控除を計算する場合でも、3,000万円+(600万円×5人(配偶者、A、B、D、E))=6,000万円となります。

法定相続分は、代襲相続の場合は、孫(D、E)は子ども(C)の法定相続分を均等で按分することになるので、1/6×1/2=1/12ずつ ということになります。

法定相続分

法定相続分は、上記の法定相続人によって取り分が決まっていて、その割合で取得できる部分のことをいいます。

法定相続分は、法定相続人が誰になるのかで割合も変わってきます。

【法定相続分】

| 相続人の状況 | 配偶者の法定相続分 | 配偶者以外の法定相続分 |

|---|---|---|

| 配偶者のみ | 財産のすべて | ― |

| 配偶者と子ども | 財産の1/2 | 財産の1/2(複数いる場合には按分) |

| 配偶者と親 | 財産の2/3 | 財産の1/3(父母ともにいる場合は1/6ずつ) |

| 配偶者と兄弟姉妹 | 財産の3/4 | 財産の1/4(複数いる場合には按分) |

相続財産の評価

相続財産は金銭的に価値があるものとされていますが、それぞれの財産が亡くなった日にどれくらい価値があったのかを知ることは難しいです。

そのため、相続税で計算するための金額を算出するのに相続財産の時価を知らなければいけません。

時価というと余計にどうやって計算したらいいのか分からなくなってしまいます。そこで、国税庁が公表している「財産評価基本通達」という評価基準に従って評価することになります。

土地の評価

土地の評価方法には2つあります。路線価がある場合には、路線価に基づいて算出し、路線価がない場合には固定資産税評価額を基にし、それぞれの地域ごとに決められた倍率を乗じて算出する方法です。

路線価は国税庁のホームページで公開されていますが、毎年7月に発表されます。路線価は道路ごとに価格がつけられていて、接する道路の路線価を基に土地の評価額を算出します。

倍率方式は、該当する土地の固定資産税評価額に地域や地目ごとに定められている倍率を乗じて土地の価格を算出する方法です。

宅地の評価

宅地の評価方法は、地域によって路線価方式と倍率方式に分かれます。

路線価方式の計算方法 路線価×宅地面積(㎡)×調整項目=評価額

倍率方式の計算方法 固定資産税評価額×倍率=評価額

宅地を評価する単位は、1筆という考え方ではなく、1画地という考え方です。1画地とは利用区分ごとの単位となっている宅地のことを指します。1筆の宅地の中に自宅と貸家がある場合には、自宅の土地と貸家の土地は分けて評価するということになります。

宅地の評価方法を詳しく見る ⇒リンク

貸地の評価

土地を第三者に貸しているというケースはよくあります。近くのスーパーに土地を貸している、隣の土地を会社に貸しているケースでは、土地の評価は宅地の評価とは異なります。

土地を貸しているということは、相手側に借地権が発生していることとなるからです。この借地権部分を宅地の評価額から調整することになります。

貸地の評価額=宅地の評価額×(1-借地権割合)

借地権割合とは、地域によって異なり、国税庁のホームページに掲載されている路線価図を見ると、借地権割合がいくつかというのは知ることが出来ます。

例えば、借地権割合が60%の地域であれば、土地の評価額は、(1-60%)の40%相当額になるということです。

貸家建付地の評価

貸家建付地とは、自分名義の土地の上に建物を自己名義で建てていて、その建物を第三者に貸している土地のことをいいます。

自分の土地の上にアパートを建てて居住者に貸しているケースの場合には、貸家建付地として土地を評価します。

貸家建付地の評価額=土地の評価額-(土地の評価額×借地権割合×借家権割合×賃貸割合

借家権割合というのは、全国で一律30%と決まっています。借地権割合は貸地と同様に地域ごとに決まっている割合を用います。

賃貸割合というのは、賃貸で貸している割合です。いわゆる入居率というものです。言い換えれば空室がどれくらいあるかということになります。

例えば、10部屋のアパートを所有していて、8部屋が賃貸で貸しているけど2部屋が空室になっているという場合には、賃貸割合は8部屋/10部屋で80%ということになります。

常に満室であれば言うことありませんが、賃貸経営をしていると、やはり空室は出てしまいます。たまたま相続が発生した時に空室が2部屋あったというケースも少なくありません。その場合は、賃貸割合が80%になってしまいますが、継続的に賃貸されていたとみなされれば、賃貸割合を100%として計算していいとされています。(財産評価基本通達26)

無道路地の評価

土地といっても全国には様々な土地があります。大きい小さい、細長い、入り口が狭いなどありますが、中には道路に接していない土地もあります。そのような土地を無道路地といい、通常の宅地とは評価が変わってきます。

無道路地の評価は、宅地として評価した価額の40%の範囲内で相当と認められる金額を控除したものになります。

セットバックが必要な場合

そもそもセットバックという言葉を聞いたことがある人は少ないと思います。

セットバックとは、建築基準法で規定されているもので、土地に接している道路が狭いと該当するようになります。

道路の幅員は4メートル以上と規定されていますが、4メートル以上ない道路も中にはあります。そのような場合には、道路の中心線(道路の真ん中)から2メートルは離れないといけません。

この場合は、道路の中心線から2メートルまでの範囲にかかる土地の部分の評価額を70%を控除して評価します。

地積規模の大きな宅地の評価

平成29年12月31日まで広大地の評価として適用されていたものが廃止となり、平成30年からは広大地ではなく「地積規模の大きな宅地の評価」が適用されることとなりました。

地積規模の大きな宅地とは、三大都市圏においては500㎡以上、三大都市圏以外の地域では1,000㎡以上の地積の宅地のことをいいます。

地積規模の大きな宅地の評価では、要件が明確になり適用できるかできないかの判断が分かりやすくなりました。

路線価地域

地積規模の大きな宅地の評価=路線価×奥行価格補正率など各補正率×規模格差補正率×地積(㎡)

倍率地域

次に掲げる1か2のいずれか低い価額

1 その宅地の固定資産税評価額に倍率を乗じた価額

2 その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡あたりの価額に、各補正率と規模格差補正率を乗じた価額×地積(㎡)

詳しく「地積規模の大きな宅地」の評価はこちら

生産緑地の評価

生産緑地という言葉をあまり聞いたことがないかもしれません。そもそも生産緑地とは何か?

市街化区域内にある農地などで生産緑地地区に指定されると、その生産緑地について建築物の新築、宅地造成を行う場合には、市町村の許可が必要になります。

生産緑地の要件

☑郊外又は災害の防止、農林漁業と調和した都市環境の保全等良好な生活環境の確保に相当の効果があり、公共施設などの土地に適している

☑地積が500㎡以上

☑農林漁業の継続が可能な条件を備えている

生産緑地の評価=その土地が生産緑地でないものとして評価した価額×(1-(下記(1)または(2)の割合)

法定相続分は、法定相続人が誰になるのかで割合も変わってきます。

(1)

| 課税時期から買取の申出をすることができることとなる日までの期間 | 割合 |

|---|---|

| 5年以下のもの | 10/100 |

| 5年超10年以下のもの | 15/10 |

| 10年超15年以下のもの | 20/100 |

| 15年超20年以下のもの | 25/100 |

| 20年超25年以下のもの | 30/100 |

| 25年超30年以下のもの | 35/100 |

(2)

課税時期において市町村長に対し、買取の申出が行われていた生産緑地又は買取の申出をすることができる生産緑地・・・5/100

建物の評価

建物の評価は固定資産税評価額と同額になります。

建物の評価=固定資産税評価額×1.0

ただ、貸家の場合には居住者がいるので、上記金額に借家権割合を控除した金額が評価額になります。

借家権割合は30%と全国一律で決まっているので、その割合を控除して金額が評価額になります。

貸家の評価=固定資産税評価額×1.0×(1-借家権割合30%)

また、建築の途中で亡くなってしまった場合には、固定資産税評価額などがまだないので、どうやって評価するのでしょうか。

建築中の建物の評価に関しては、建築中の建物に支出した金額×0.7 で算出することになります。

上場株式の評価

株式には上場株式と気配相場のある株式、未上場株式に分かれます。上場株式であれば市場で金額が分かるので、それを基に評価することになります。

相続税の相続発生時の時価というのは、被相続人が亡くなった日の上場株式の価格ということになります。

ただ、上場株式は毎日価格が動いているので、亡くなった日によって価格が全然変わってしまうということも考えられます。

そのようなことを考慮して、上場株式の評価においては、下記の価額のうち一番低い価額を評価額にすることができます。

1.相続開始日の最終価格

2.相続開始月の毎日の最終価格の平均額

3.相続開始月の前月の毎日の最終価格の平均額

4、相続開始月の前々月の毎日の最終価格の平均額

簡単に言えば、亡くなった日の価格か亡くなった月の平均額が2ヶ月前の平均額か3ヶ月前の平均額のうち、一番有利になる金額を評価額とします。

上場株式といっても、銘柄はたくさんありますので、1つずつ銘柄ごとに株式の価格を見て評価することになります。

小規模宅地等の特例

小規模宅地等の特例とは、土地を相続した時に住んでいる土地や事業の用に使っている土地に通常の相続税を課税することによって生活基盤である財産を奪うという結果になることを避けるため、それらの土地の評価額を減額して相続税を軽減させることによって生活基盤の財産を守るという特例制度のことをいいます。

注意すべき点は、相続開始前3年以内に贈与により取得した土地、相続時精算課税制度による贈与により取得した土地については、小規模宅地等の特例の適用を受けることができません。

小規模宅地等の特例を受けるための要件としては、取得者についての要件と対象土地についての要件があります。

小規模宅地等の特例で減額される割合は以下の通りです。

・特定事業用宅地等 ・・・400㎡まで80%減額

・特定同族会社事業用宅地等 ・・・400㎡まで80%減額

・貸付事業用宅地等 ・・・200㎡まで50%減額

・特定居住用宅地等 ・・・330㎡まで80%減額

小規模宅地等の特例を適用することによって、相続税を支払わなくてもよくなるケースもありますが、小規模宅地等の特例を適用する要件で、相続税が0になったとしても申告書を提出する必要があります。

また、相続税の申告書の提出時に添付する書類もあります。

配偶者控除の特例

相続税の特例の中で、小規模宅地等の特例と並んでよく使われる特例が、配偶者の税額の軽減です。

配偶者の税額の軽減は、配偶者に相続させると一定額までは相続税がかかりませんという制度です。

そこでこの特例を使う人が多いのですが、一定額とは、下記のとおりです。

次のいずれか多い金額

1.1億6,000万円

2.配偶者の法定相続分

配偶者の税額軽減の特例を適用したい場合には、相続税額がいくらであろうと相続税の申告書を提出する必要があります。

また、配偶者の税額軽減は配偶者が実際に取得した財産しか適用されないので、申告期限までに分割が終わっていないと税額軽減の特例は受けられません。

そのような場合には、相続税の申告書に申告期限後3年以内の分割見込書を添付すれば、申告期限までに分割されていなくても申告期限から3年以内に分割したときは税額軽減の特例を受けられます。

ただし、分割されていない時の申告に限っては適用できないので、税額を納める必要が出てくるケースがほとんどです。

配偶者の税額軽減を詳しく見る ⇒

納税方法

相続税の納税の期限は、申告書の期限と同じで、被相続人(亡くなった人)の死亡を知った日の翌日から10ヶ月以内です。

原則としては現金で一括で納付となります。

ただし、相続財産の中には不動産なども多く、財産の金額としては多くても相続税を支払うお金がないということケースもかなり多いです。

そのような場合には、相続税を分割して支払う延納制度と、相続税をお金ではなく相続した財産で支払うという物納制度というものがあります。

相続税の延納

相続税の延納といっても、どのケースでも延納を選択できるというわけではありません。延納を適用する場合には、いくつかの要件があります。

延納制度の適用要件

☑納付税額が10万円を超えること

☑納期限までに現金一括納付が困難である事由があること

☑担保を提供すること

※延納税額が100万円以下かつ延納期間が3年以下の場合は不要

☑納期限までに延納申請書を提出すること

上記の要件を満たせば相続税の延納制度は適用できますが、気を付けたいのが延納の期間中は利子税の納付が必要となることです。

相続税の物納

相続税の延納制度を使っても現金で納付することが困難である場合には、相続した財産で相続税を納付する方法があり、それを物納制度といいます。

物納制度の適用要件

☑延納によっても現金で納付することが困難とする事由があり、かつ、その納付を困難とする金額を限度としていること

☑納期限までに物納申請書を提出していること

相続税の物納制度には、上記の適用要件があるほか、物納ができる財産とその順位が決められています。物納ができる財産は、その所在が日本国内にあることが必須です。

物納申請財産および順位

第1順位:不動産、船舶、国債証券、地方債証券、上場株式等

第2順位:非上場株式等

第3順位:動産

特定物納制度

延納の許可を受けた相続税について、延納によっても金銭で相続税を納めるのが困難となった場合に、申告期限から10年以内に限り、期限が未到来の税額部分については延納から物納へ変更することができます。

特定物納申請をした場合には、物納財産を納付するまでの期間に応じて、当初の延納条件による利子税を納付する必要があります。

相続税の依頼をするなら相続税に強い税理士へ

相続税の申告は何度もあるものではありません。加えて、自分が思っている以上に高くなる可能性があります。

せっかく遺してくれた財産を、少しでも多く手元に残すために相続税を低く抑えたいと考えるのは自然のことです。

ただ、依頼する税理士によって相続税額が大きく変わり、同じ財産、同じ相続人がいたとしても残せる財産に差が出てしまっては悔しい思いをしてしまうのではないでしょうか。

相続財産はそんなに必要ないと言う方もいらっしゃいます。ただ、残せる財産が少しでも多くなれば、あなたの子どもや配偶者に渡せる財産も多くなると考えてみたらいかがでしょう。

自分にはたくさんの相続財産は必要なくても、自分の大切な人に渡せる財産が多くなる、しかも依頼する税理士を選ぶだけで残せる財産が変わるとしたら、しっかり節税してくれて後々のことも一緒になって考えてくれる税理士に依頼した方が良いに決まってます。

税理士を報酬だけで選ぶ人も中にはいますが、税理士の費用がいくら安くても、その分相続税を多く納めることになっては意味がありません。

税理士を選ぶときには、今までの経験などしっかり聞いて、納得いく税理士を選ぶようにしましょう。

こんな記事も読まれています

-

記事はありません