対応エリア:

愛知岐阜三重

名古屋相続税相談所

エリア:

愛知岐阜三重

相続の豆知識

knowledge

平成31年税制改正でできた個人版事業承継税制や、事業承継補助金など、なにかと話題の事業承継税制。

事業承継税制とは何か。

事業承継税制を使って節税になるのは、ホントかどうか。

今回は、非上場株式の贈与税の納税猶予及び免除についてみていきましょう。

事業承継税制=納税猶予とは

事業承継税制、つまり納税猶予の制度ですが、まずその制度についてご説明いたします。

大きくわけて贈与税と相続税の二つの納税猶予制度があります。

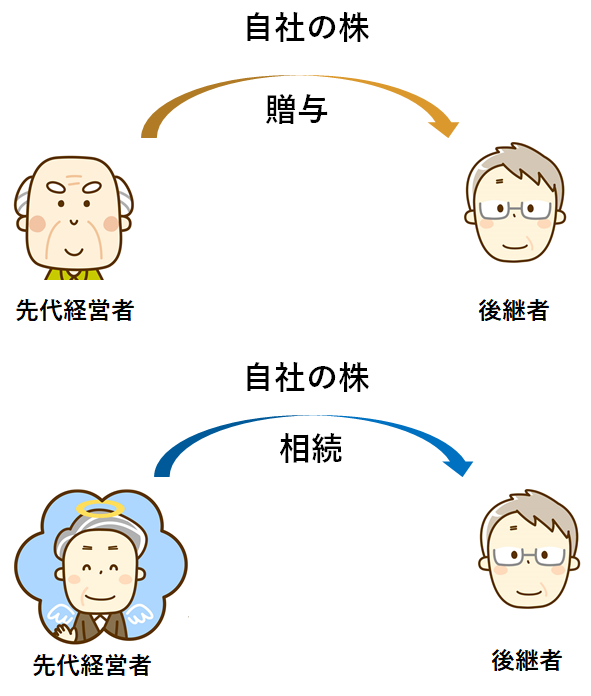

事業承継税制という名の通り、事業を後継者に承継したときに使える税制です。

先代経営者が経営している会社の株を後継者に渡したタイミングによってかわります。

株を生前に贈与したときには贈与税の納税猶予、相続によって株が後継者にわたったときには相続税の納税猶予の制度が使えます。

贈与税の納税猶予も相続税の納税猶予も、次に贈与するとき、または次の相続が起きるときまでの納税の先延ばしです。

“先延ばし”というと、なんだ節税ではないのか、と思われるかもしれませんが、贈与や相続というある一点でみると節税、線でみると先延ばし、ということです。

ではどこまで先延ばしにできるのか。

それは、納税猶予の適用を受けなくなるときまでです。

どういうことかというと、たとえば、

1代目経営者が現役のまま死亡したとします。

2代目経営者は、1代目経営者からその会社の株を相続でもらうので、相続税の納税猶予を適用します。

2代目経営者は、生前に3代目経営者に経営をバトンタッチし、株も贈与したとします。

この時、贈与税の納税猶予を適用します。

3代目経営者が経営をしている間に、既に引退した2代目経営者が死亡したとします。

これまで猶予されていた贈与税額は免除になります。

しかし、これで終わりではありません!

その株は、贈与時の価額で相続財産に入れるのです。

生前に贈与でもらい、世代交代もすでに終わっているにもかかわらず、相続でもらったものとして相続税の計算をします。

ここで相続税の納税猶予を適用すれば、相続税は猶予されます。

3代目経営者は、生前に事業承継をし、4代目経営者に株を贈与し、贈与税の納税猶予を適用したとします。

4代目経営者もやはり生前に事業承継をしたいと考え、5代目経営者に株を贈与したとします。

このときには、5代目は必ず贈与税の納税猶予を適用しなければなりません。

これは、猶予されてきた贈与税について、4代目は免除となるため、5代目に引き継がなければならないからです。

そして、5代目経営者が経営をしているときに3代目が死亡した場合には、さきほどの3代目のときと同じように、猶予されてきた贈与税額は免除されると同時に相続財産となります。

ここでも相続税の納税猶予を適用すれば、相続税は猶予されます。

このように経営をバトンタッチし、その都度、贈与税か相続税の納税猶予を適用し続けている限り、

その株の部分の税額は延々と猶予され続けます。

裏をかえすと、適用を受けなくなったタイミングで税金を払う、ということです。

贈与税の納税猶予について

では、贈与税の納税猶予の制度についてみていきましょう。

先代経営者から後継者に自社の株の贈与があった場合に、その株式にかかる部分の贈与税額が猶予されます。

しかし、この猶予を受けるためには、さまざまな要件をクリアしなければなりません。

大きくわけて、

①会社の要件

②先代経営者の要件

③後継者の要件

以上の3つがあります。

納税猶予制度適用の流れ

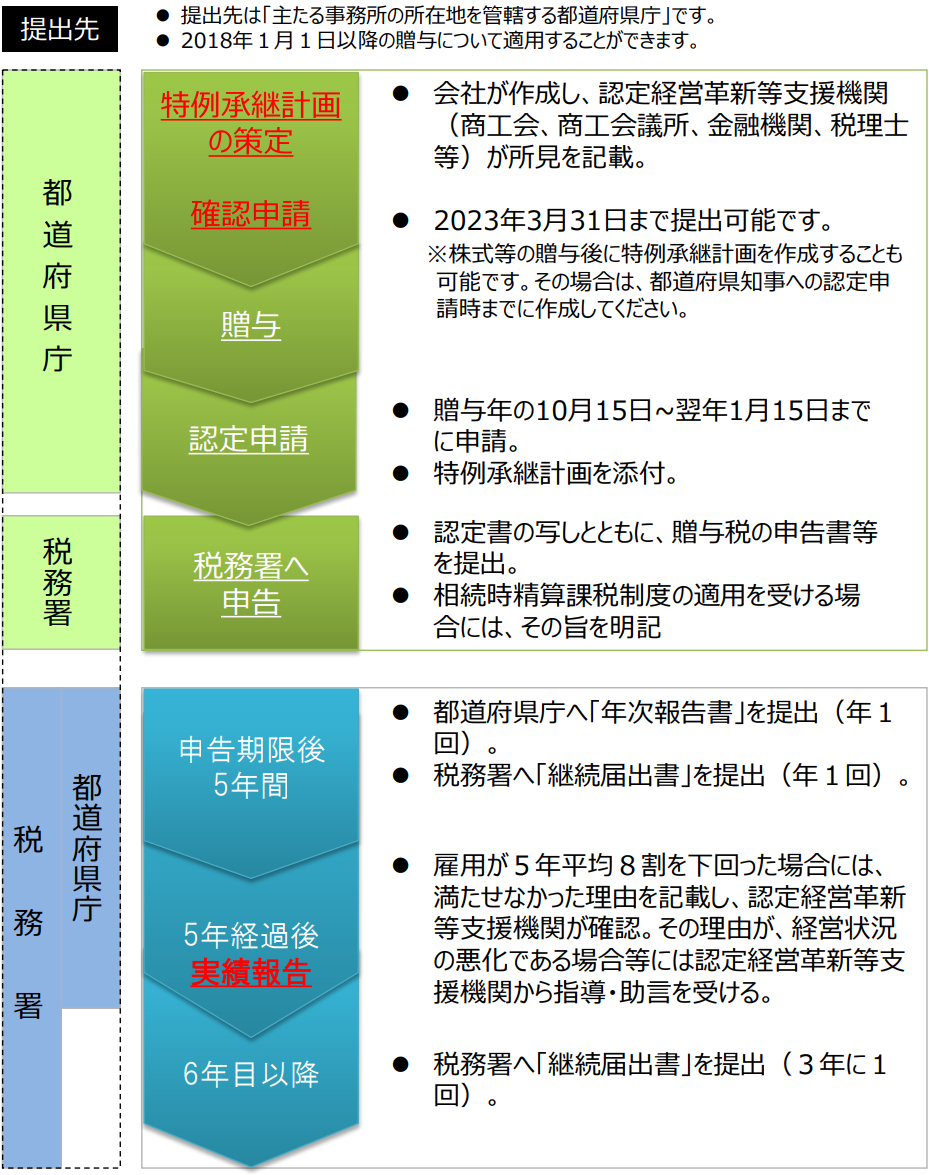

こまかい要件を見る前に、制度の流れをみてみましょう。

参考URL:中小企業庁

こちらは、中小企業庁のサイトに掲載されている『事業承継税制(特例措置)の概要』より、

提出先や手続きの流れをまとめたものです。

まず、特例承継計画の策定、確認申請というものがあります。

この段階で、認定経営改革等支援機関の協力が必要になります。

特例措置と一般措置~参考~

なお、平成30年度税制改正によって特例措置ができました。

従来のものを一般措置と呼び、一般・特例いずれも適用可能ですが、今から適用を受ける場合には特例措置が有利な為、特例措置についてご説明していきます。

ご参考までに、特例と一般の比較は以下のとおりです。

.png)

参考URL:中小企業庁

特例措置の適用期限は令和9年12月31日までですが、平成30年1月1日以降に贈与税の納税猶予(特例)を適用している場合には、令和10年以降に贈与者が死亡し相続税の納税猶予を適用する場合は、一般ではなく特例を適用することができます。

特例措置ができ、事業承継税制は徐々に緩和されてきていますが、適用を受けているのは全国で年間400社~500社程度です。

また、特例承継計画の提出は、令和5年3月31日までです。

現時点でおおよそ後継者が決まっている場合には、特例承継計画だけ出しておいて、あとから贈与のタイミングを検討する、ということもできます。

事業承継税制をご検討中の方は、まずは当事務所までご相談ください。

①会社の要件

まず、なにはともあれ要件をクリアしていないと、この制度の適用を受けることができません。

特例承継計画策定をスタートさせる前に、会社の現状把握が必要です。

それではまず会社の要件からみていきましょう。

会社の主な要件は、次のいずれにも該当しない会社である必要があります。

1.上場会社

2.中小企業者に該当しない会社

3.風俗営業会社

4.資産管理会社(一定の要件を満たすものを除く。)

2.中小企業者に該当しない会社

3.風俗営業会社

4.資産管理会社(一定の要件を満たすものを除く。)

つまり、上場していない会社で中小企業者に該当し、風俗営業会社と資産管理会社に該当しなければ、適用を受けることができる可能性があります。

要件は、もう少しあります。

5.総収入金額がゼロを超えていること。

6.常時使用従業員数が1人以上であること。

7.特定特別子会社が、大会社、上場会社、風俗営業会社に該当しないこと。

8.第一種特例経営承継受贈者以外の者が拒否権付株式を保有していないこと。

6.常時使用従業員数が1人以上であること。

7.特定特別子会社が、大会社、上場会社、風俗営業会社に該当しないこと。

8.第一種特例経営承継受贈者以外の者が拒否権付株式を保有していないこと。

などがあります。

この要件は第一種特例贈与になりますが、このほかに先代経営者以外の人から株をもらった場合の第二種特例贈与、というのもあります。

ここでは、まず基本となる第一種についてご説明します。

6.については、その会社の特別子会社が外国会社に該当する場合には5人以上であること。

などの要件もあります。

資産管理会社、特別子会社、特定特別子会社などの用語については、中小企業庁のサイトに参考になる資料があります。

実際に適用する際には、専門家へご相談されることをお勧めします。

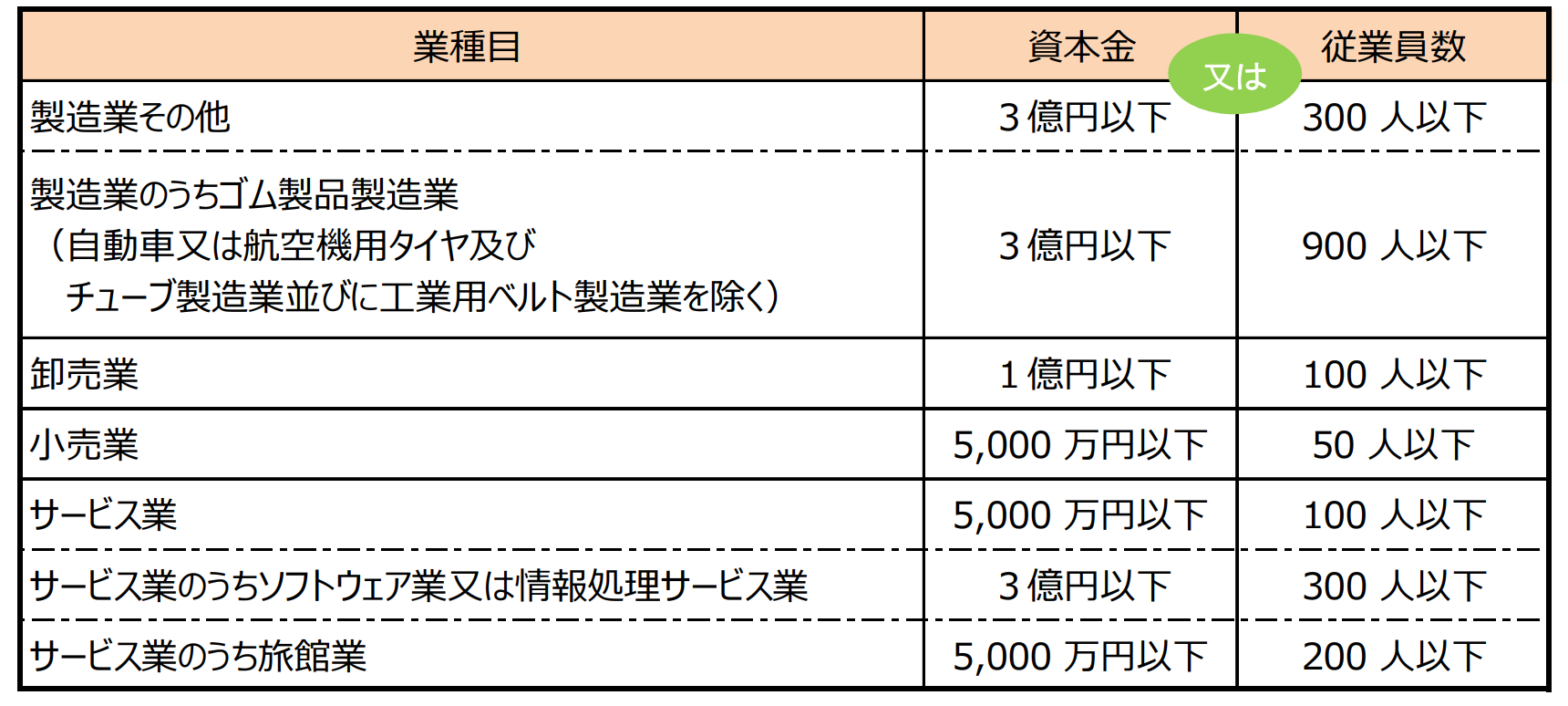

中小企業者については、業種ごとに次の表で確認することができます。

参考URL:中小企業庁

(こちらは第一種特例贈与の申請マニュアルです。)

②先代経営者の要件

次に、先代経営者の要件について、みてみましょう。

まず、主な要件は、以下のとおりです。

1.会社の代表権を有していたこと。

2.贈与の直前において、贈与者及び贈与者と特別の関係がある者(=同族関係者)で、総議決件数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと。

3.贈与時において、会社の代表権を有していないこと。

2.贈与の直前において、贈与者及び贈与者と特別の関係がある者(=同族関係者)で、総議決件数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと。

3.贈与時において、会社の代表権を有していないこと。

2.については、かんたんにいうと、

①先代経営者とその親族で、議決権の過半数を持っていたこと。

②①のグループの中で、先代経営者が筆頭株主であったこと。

補足をすると、2.については、贈与の直前だけでなく、先代経営者が代表者であった期間内においても、2.の要件を満たす必要があります。

ただし、代表者であった期間内ずっとではなく、ある一時点で要件を満たしていればよいです。

3.について。

贈与の時には、代表者を退任していなければなりません。

ただし、代表権のない役員として会社に残ることはできます。

ここは、近年の改正で緩和されてきた部分でもあります。

この他にもいくつか要件がありますが、重要なものとして、贈与する株の数に一定の要件があります。

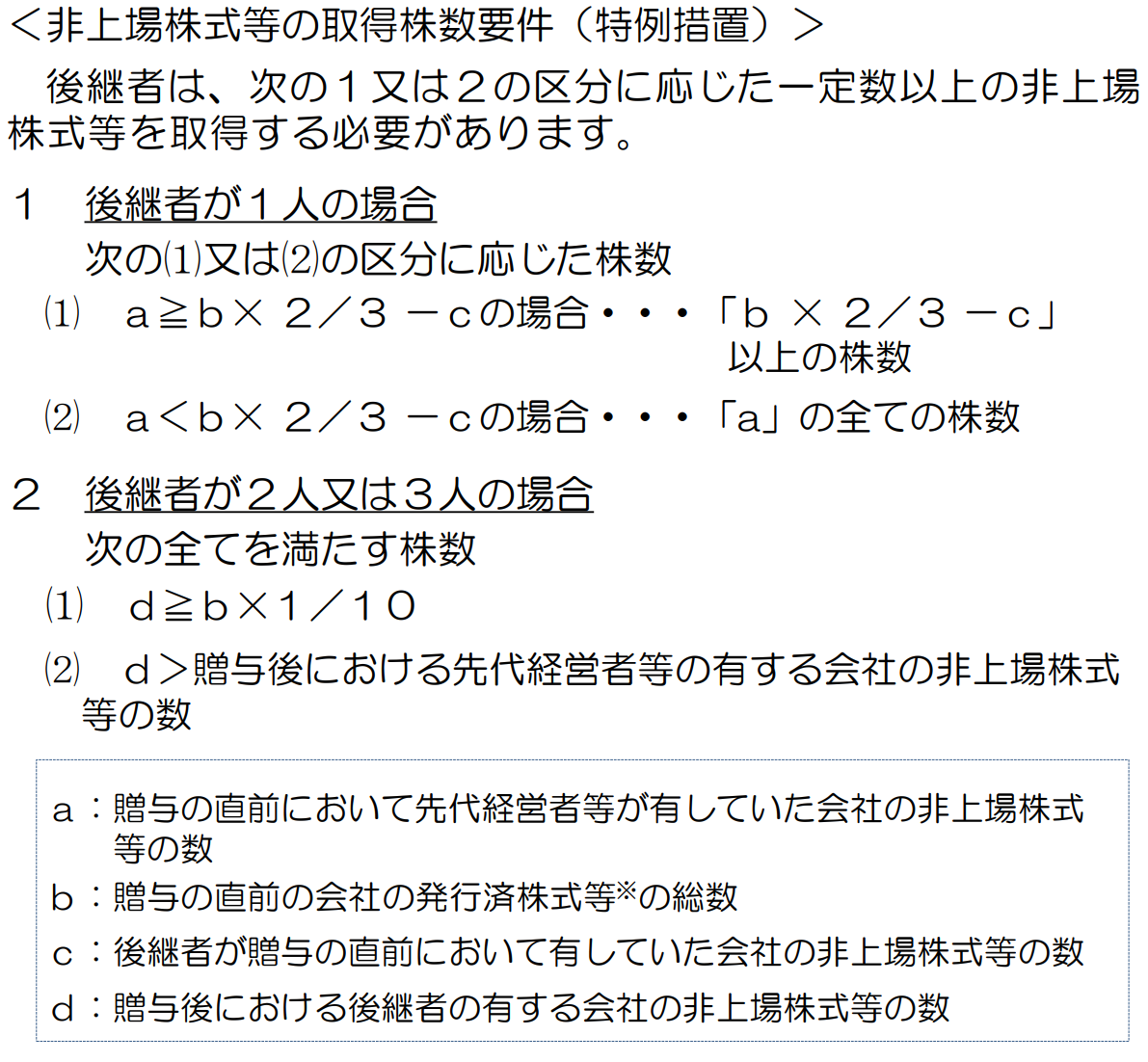

参考URL:国税庁HP 非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

株式数=議決権数で説明されています。

後継者が一人だった場合には、先代経営者と後継者とで贈与の直前に会社の議決権数の3分の2以上を保有しているか否かにより、贈与しなければならない株の数がかわってきます。

贈与したい株数を贈与すればよいのではなく、上記の要件を満たす必要があります。

③後継者の要件

次に、後継者の要件をみていきましょう。

後継者の主な要件は次のとおりです。

贈与の時において、

1.会社の代表権を有していること。

2.20歳以上であること。(令和4年4月1日以降の贈与については「18歳以上」 )

3.役員の就任から3年以上を経過していること。

4.後継者及び後継者と特別の関係がある者で総議決権数の 50%超の議決権数を保有することとなること。

5.後継者の有する議決権数が、次のイ又はロに該当すること。

イ 後継者が1人の場合

後継者と特別の関係がある者(他の後継者を除きます。) の中で最も多くの議決権数を保有することとなること。

ロ 後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、 後継者と特別の関係がある者(他の後継者を除きます。) の中で最も多くの議決権数を保有することとなること。

1.会社の代表権を有していること。

2.20歳以上であること。(令和4年4月1日以降の贈与については「18歳以上」 )

3.役員の就任から3年以上を経過していること。

4.後継者及び後継者と特別の関係がある者で総議決権数の 50%超の議決権数を保有することとなること。

5.後継者の有する議決権数が、次のイ又はロに該当すること。

イ 後継者が1人の場合

後継者と特別の関係がある者(他の後継者を除きます。) の中で最も多くの議決権数を保有することとなること。

ロ 後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、 後継者と特別の関係がある者(他の後継者を除きます。) の中で最も多くの議決権数を保有することとなること。

4.と5.イをかんたんにいうと、

①後継者とその親族で、議決権の過半数を持つこと。

②①のグループの中で、後継者が筆頭株主になること。

といえます。

その他の要件

ここまで見てきたように、この制度の適用を受けようとするためには、たくさんの要件があります。

この他に、適用を受けるには担保の提供が必要になりますが、適用を受ける部分の株を担保にすることもできます。

またこの制度を適用することができたあとの話になりますが、5年間は経営承継期間として、5年後は経営承継期間後として、それぞれに守らねばならない要件があります。

その要件からはずれた場合には、猶予されてきた税額に利子をつけて2か月以内に税金を納めなければなりません。

まとめ

ここまでお読みいただいた方にはご理解いただけると思いますが、まず適用できるか、というところまででも相当な労力がかかります。

その後要件からはずれて納税することになれば会社にとって相当な税負担が強いられます。

また、経営をバトンタッチしていくどこかのタイミングで納税猶予を受けないことを選択した場合には、先延ばしにしてきた猶予額を払うことになります。

先延ばしといっても当初適用を受け始めたときの猶予額がずっと変わらないのではなく、バトンタッチのタイミングで猶予額もかわります。

経営がうまくいけばいくほど、会社の株価の評価も上がり、猶予額も大きくなるでしょう。

ですから、経営者がかわっていく都度、経営者ご自身がこの税制のことをよく理解することはもちろん、税理士も事業承継税制に精通していなければなりません。

税理士を変更される際にも、事業承継税制に詳しい税理士を選ばれることをお勧めします。

こんな記事も読まれています

-

記事はありません