対応エリア:

愛知岐阜三重

名古屋相続税相談所

エリア:

愛知岐阜三重

相続の豆知識

knowledge

固定資産税が安い生産緑地。

固定資産税という税金が安いのならば、相続税も安いのではないか。

生産緑地なのだから、相続をしても評価額は低くて当然なのでは?

そう思われる方は多いでしょう。

しかし、固定資産税と相続税では、そもそも税目が異なります。

税目が異なる、というのはどういうことか?なにが違うのか?

地目が田畑の場合には、相続してしまった後に処分に困ることもあります。

今回は、生産緑地にまつわる相続について、税金の話からその後の手続きや注意点についてご紹介いたします。

生産緑地とは?

まず、生産緑地について。

市区町村から固定資産税の納税通知書が送られてくるときに、一緒に課税明細書というのが同封されています。

登記地目の欄に「生産緑地」とあるものは、ほかの宅地などに比べ、評価額が非常に低くなっています。

生産緑地法は、1972年に初めて制定されました。

現在の生産緑地は、その後1992年に生産緑地として指定された土地のことをいいます。

生産緑地法は、当時の人口増加により市街地から緑が消えていくことに歯止めをかけようということから制定されました。

市街地の農地のうち、生産緑地の指定を受けると、原則30年間は宅地にすることができません。

そのかわりに、固定資産税が安くなったり、要件を満たせば相続税の納税猶予を受けることができる、というものです。

なお近年、規制緩和や2022年問題を踏まえた特定生産緑地など、改正が進んでいます。

生産緑地の固定資産税と相続税のちがい

生産緑地の固定資産税は、宅地に比べると数百分の1。

生産緑地というだけで、固定資産税は大幅に減額されます。

これに対し、相続税はというと、納税猶予を受けない限りは宅地に近い価額で評価されます。

生産緑地の相続税評価額(市街地農地の場合)

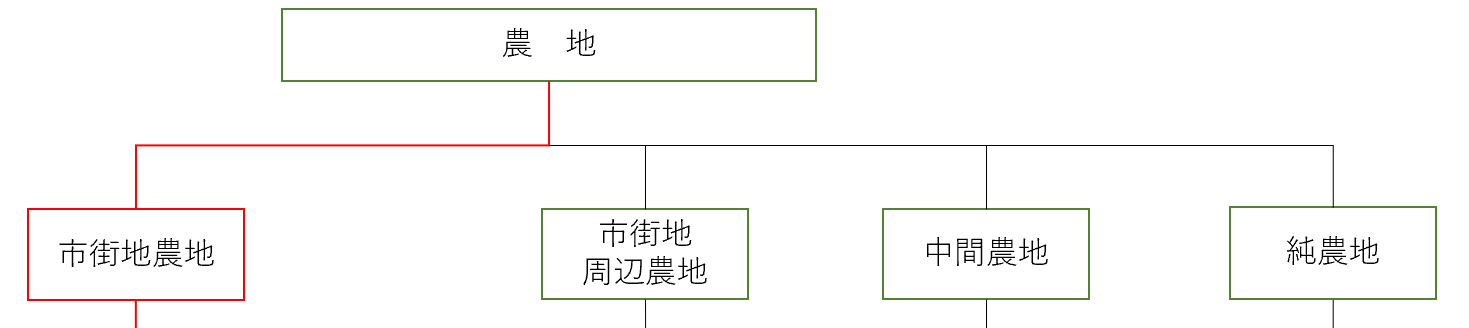

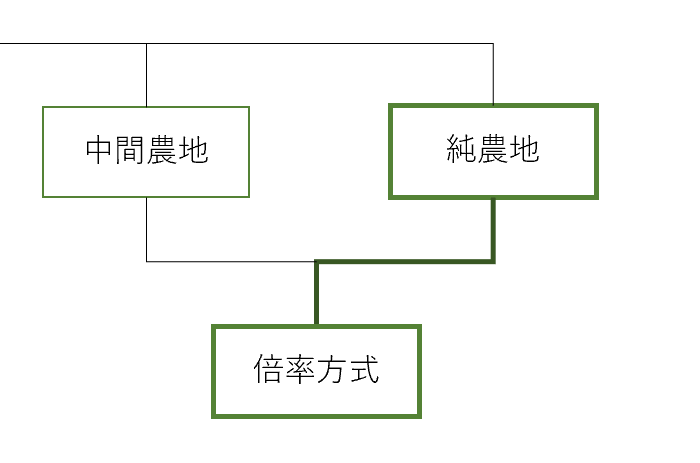

まず農地の相続税評価の方法は、純農地、中間農地、市街地周辺農地、市街地農地の4つの区分により、それぞれ計算方法が異なります。

生産緑地の多くは、三大都市圏の市街化区域にあるため、圧倒的に市街地農地であるケースが多いと思われます。

ここでは、市街地農地である生産緑地の相続税評価額についてみていきましょう。

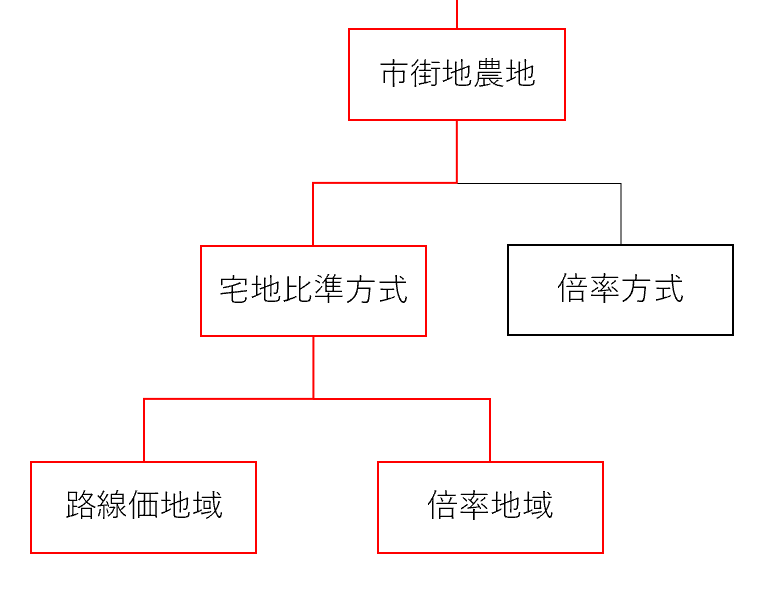

1.市街地農地の評価方法

まず、生産緑地の評価の前に、市街地農地の評価をする必要があります。

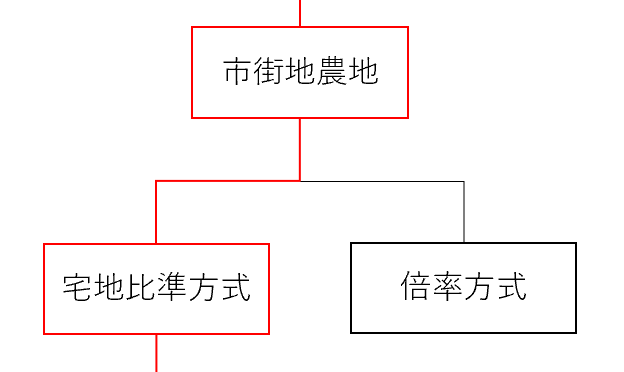

市街地農地の評価方法は、宅地比準方式または倍率方式により評価をします。

宅地比準方式か倍率方式かは、自由に選択できるというものではなく、地域によって定められています。国税庁のホームページで確認することができます。

なお、倍率方式というのは、固定資産税評価額を基に倍率を乗じる方法ですが、倍率方式に該当する地域であっても、生産緑地に該当する市街地農地の場合には倍率方式で評価することはできません。

なぜなら、生産緑地に指定された段階で、固定資産税評価額が宅地並みの評価額から純農地並みの低い価額に改定されていますが、これは固定資産税を安くするためのものであって、相続税の評価額には影響しないからです。

したがって生産緑地の場合には、倍率方式は使えず、必然的に宅地比準方式を用いるということになります。

宅地比準方式の算式は、以下のとおりです。

市街地農地の評価というのは、農地ではあるけれどもいったん宅地と同じように計算し、そこから造成費など一定の金額を控除する算式で求めます。

2.路線価図、倍率表の見方

国税庁のホームページに、各年分の都道府県、市区町村別に路線価図や倍率表が公表されています。毎年7月上旬にその年分のものが発表され、過去の年分のものも見ることができます。

国税庁HP 路線価図・倍率表

該当する農地が路線価図に載っていれば、その路線価を上記の算式の「市街地農地が宅地であるとした場合の1㎡当たりの単価」の部分に用います。

(路線価図の見方はこちら)

評価倍率表(一般の土地等用)の方に載っていれば、その倍率表に記載された方法で「市街地農地が宅地であるとした場合の1㎡当たりの単価」を求めます。

評価倍率表の見方については、国税庁のホームページにも説明があります。

国税庁HP 評価倍率表の説明

3.倍率表から1㎡当たりの単価を求める

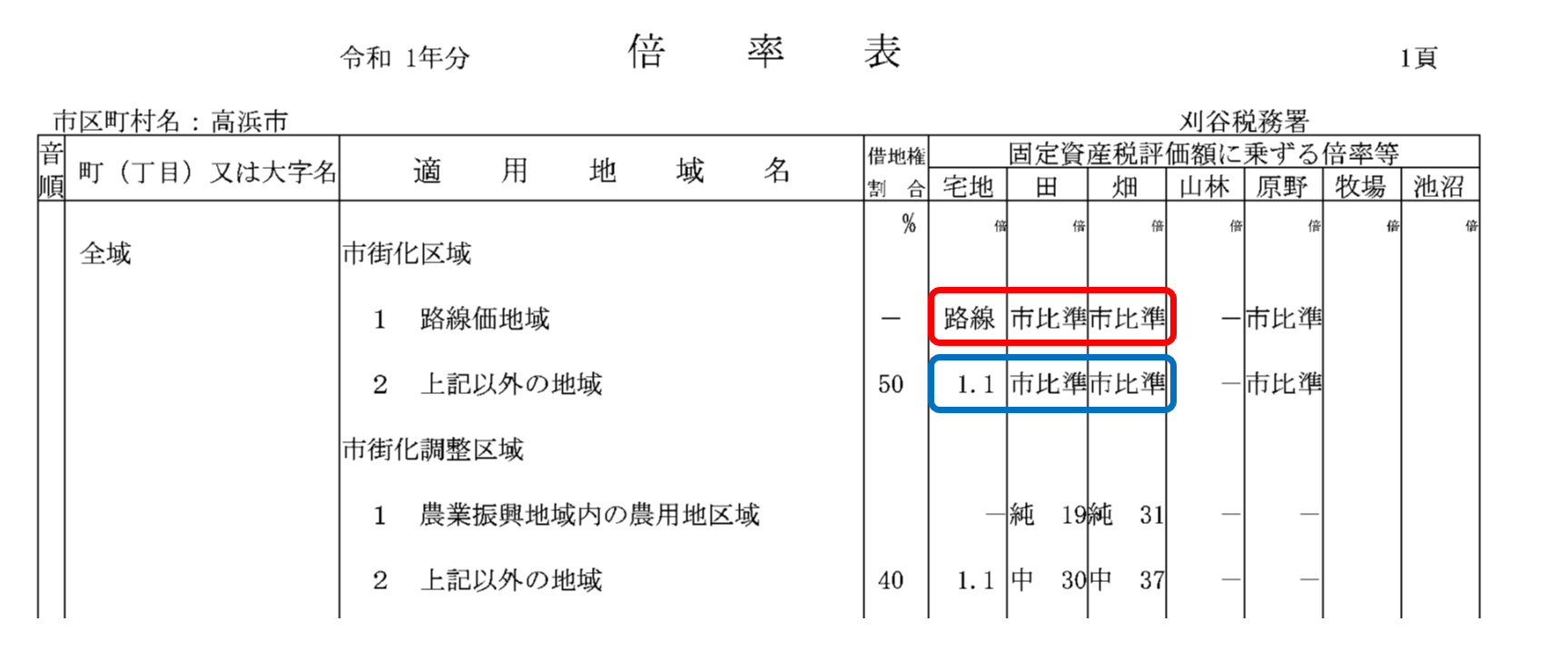

では、実際の倍率表でみてみましょう。

まず、赤い四角枠に該当する地域の場合についてです。

農地(田畑)の欄には「市比準」とありますので、宅地に比準するわけですが、この場合の1㎡当たりの単価は、宅地の欄を見ます。

宅地の欄には「路線」とありますので、「市街地農地が宅地であるとした場合の1㎡当たりの単価」は、路線価で評価することになります。

次に青い四角枠に該当した場合ですが、農地(田畑)の欄には同じように「市比準」とあります。

この場合、1㎡当たりの単価は、宅地の欄にある「1.1」を用います。

この「1.1」というのは、宅地が倍率地域にあり、宅地の固定資産税評価額に乗じる倍率を示しています。

しかし、市街地農地の場合には、課税明細書に記載されている固定資産税評価額に倍率を乗じる方法で求めることはできません。

なぜなら、この1.1という倍率は、あくまで宅地としての固定資産税評価額に乗じるものであって、農地の固定資産税評価額に乗じる倍率ではないからです。

この場合には、各市区町村などで土地の評価証明書に近傍宅地の1㎡あたりの固定資産税評価額を記載してもらい、その価額に「1.1」を乗じて、宅地比準方式の「市街地農地が宅地であるとした場合の1㎡当たりの単価」とすることになります。

では具体例でみていきましょう。

算式の赤い枠の部分、「その農地が宅地であるとした場合の1㎡当たりの価額」を求めます。

①宅地が路線価地域の場合

路線価65,000円×奥行価格補正率0.97×規模格差補正率0.77 = 48,548円

②宅地が倍率地域の場合

近傍宅地1㎡当たり50,000円×倍率1.1×奥行価格補正率0.97×規模格差補正率0.77

= 41,079円

なお、②倍率地域の場合の奥行価格補正率は、普通住宅地区のものを使います。

規模格差補正率については、①路線価地域でも②倍率地域でも、要件を満たせば生産緑地の場合であっても使うことができます。

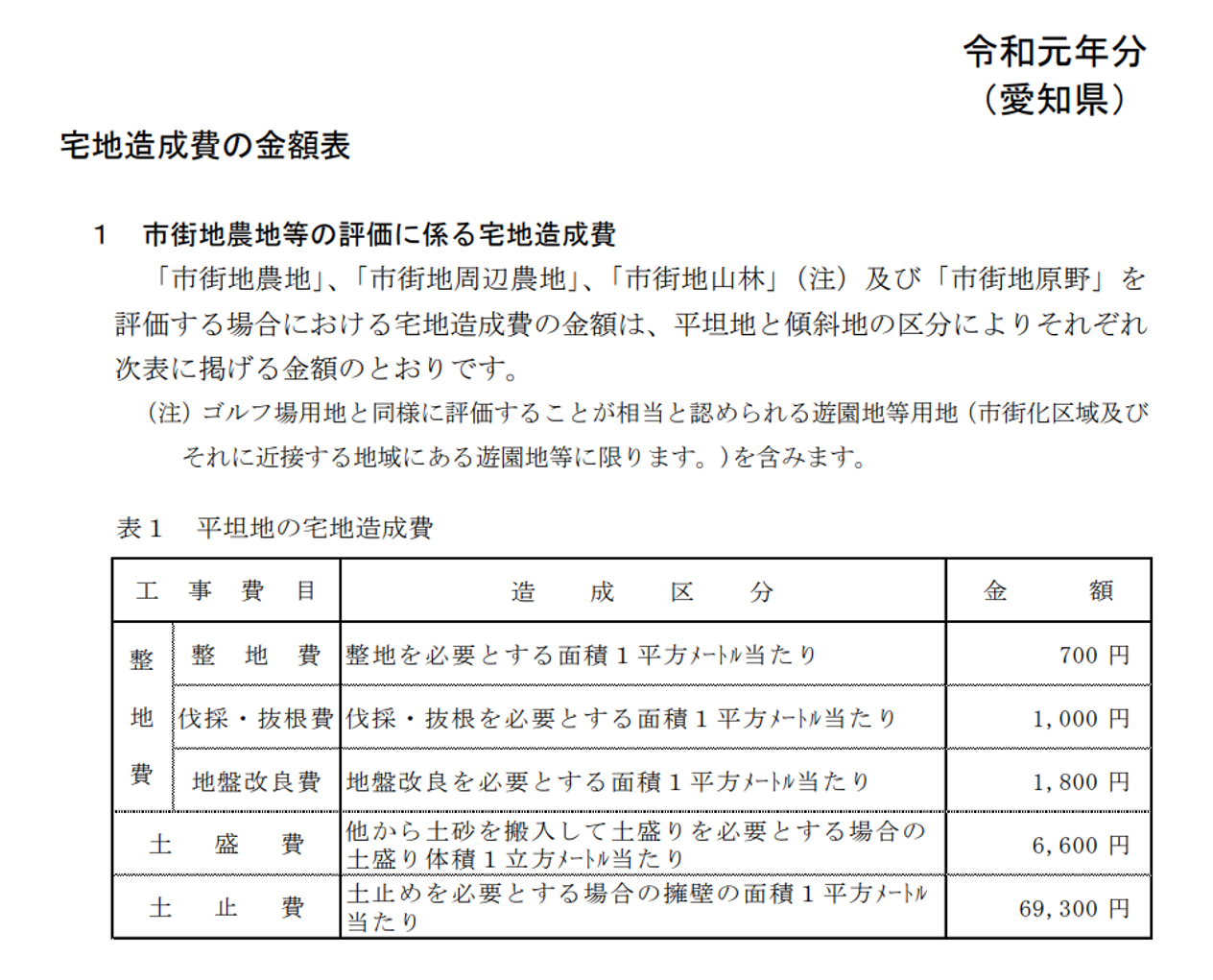

4.造成費

次に、1㎡当たりの造成費の金額を求めます。

1㎡当たりの造成費の金額は、地域ごとに国税庁のホームページで見ることができます。

相続開始年分を選択したあと、都道府県を選択し、宅地造成費の金額表を表示します。

表1には平坦地の宅地造成費について記載されています。

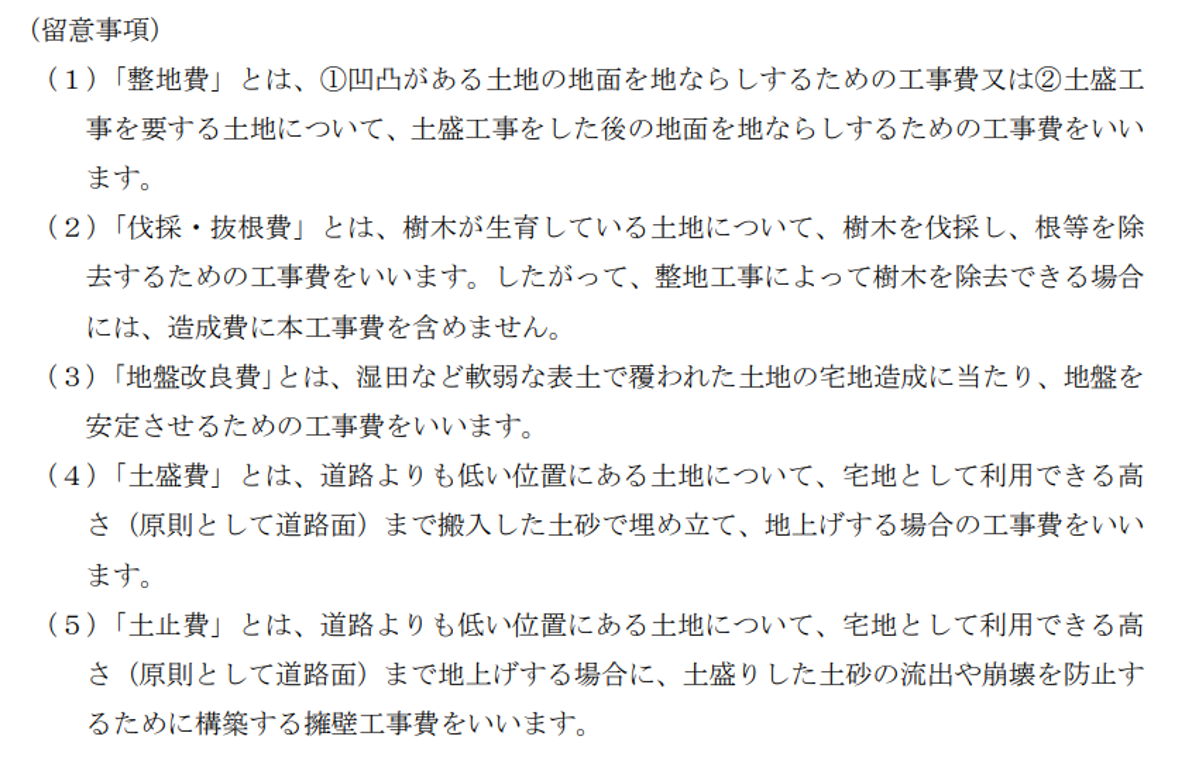

整地費、土盛費など工事費目の説明は、この造成費の表の下に留意事項として記載されています。

この他に、傾斜地の造成費についても、この金額表に記載されています。

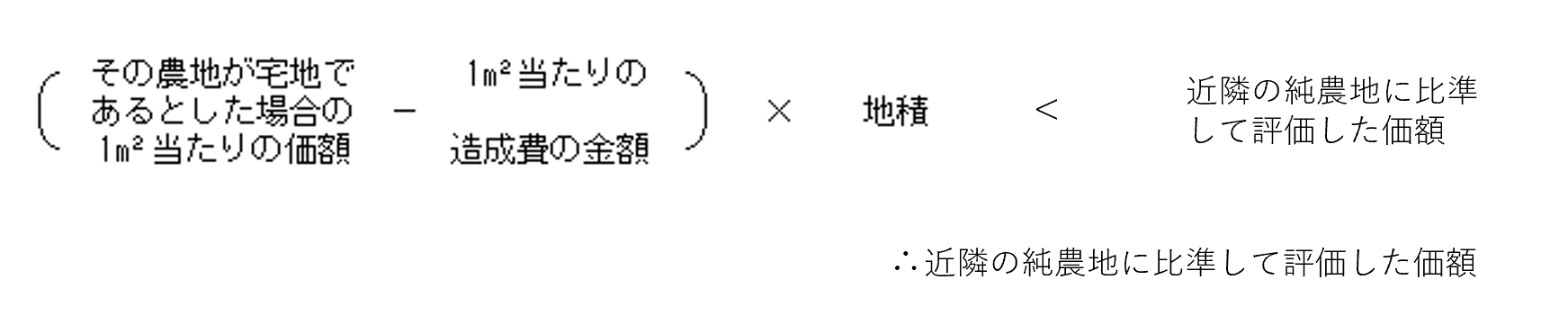

5.純農地との比較

宅地であるとした場合の1㎡当たりの価額から造成費を引き、地積を乗じたところで、市街地農地の評価額が算出されました。

ここで、純農地として評価した金額と比較をします。

近隣の純農地に比準して評価した価額を下回る場合には、純農地として評価をします。

これは、多額の造成費が見込まれることにより、評価額が極端に下がる場合には、経済合理性の観点から宅地への転用が見込めない市街地農地とし、その場合には近隣の純農地に比準して評価をする、というものです。

つまり、造成費がいくら高くとも、その農地の評価額が0円になることはありません。

では、純農地の評価方法をみてみましょう。

純農地の価額は、倍率方式によって評価します。

農地の評価

国税庁のホームページにもあるように、農地としての固定資産税評価額に倍率を乗じます。

ここまで市街地農地の評価に使えなかった課税明細書に載っている固定資産税評価額を、ここで使います。

乗じる倍率は、近隣の純農地の倍率を使います。

倍率表に「純 19」「純 31」とありますので、地目が田の場合には19倍、畑の場合には31倍を乗じます。

「市街地農地の評価額」と「近隣の純農地に比準して評価した価額」を比較して大きい方が、その農地の評価額になります。

6.農地の評価の全体像

農地の評価の全体像は、次のとおりです。

基本的には、市街地農地の評価は赤い枠の順序で評価をしていきます。

最後に緑の太枠にある純農地の評価との比較をします。

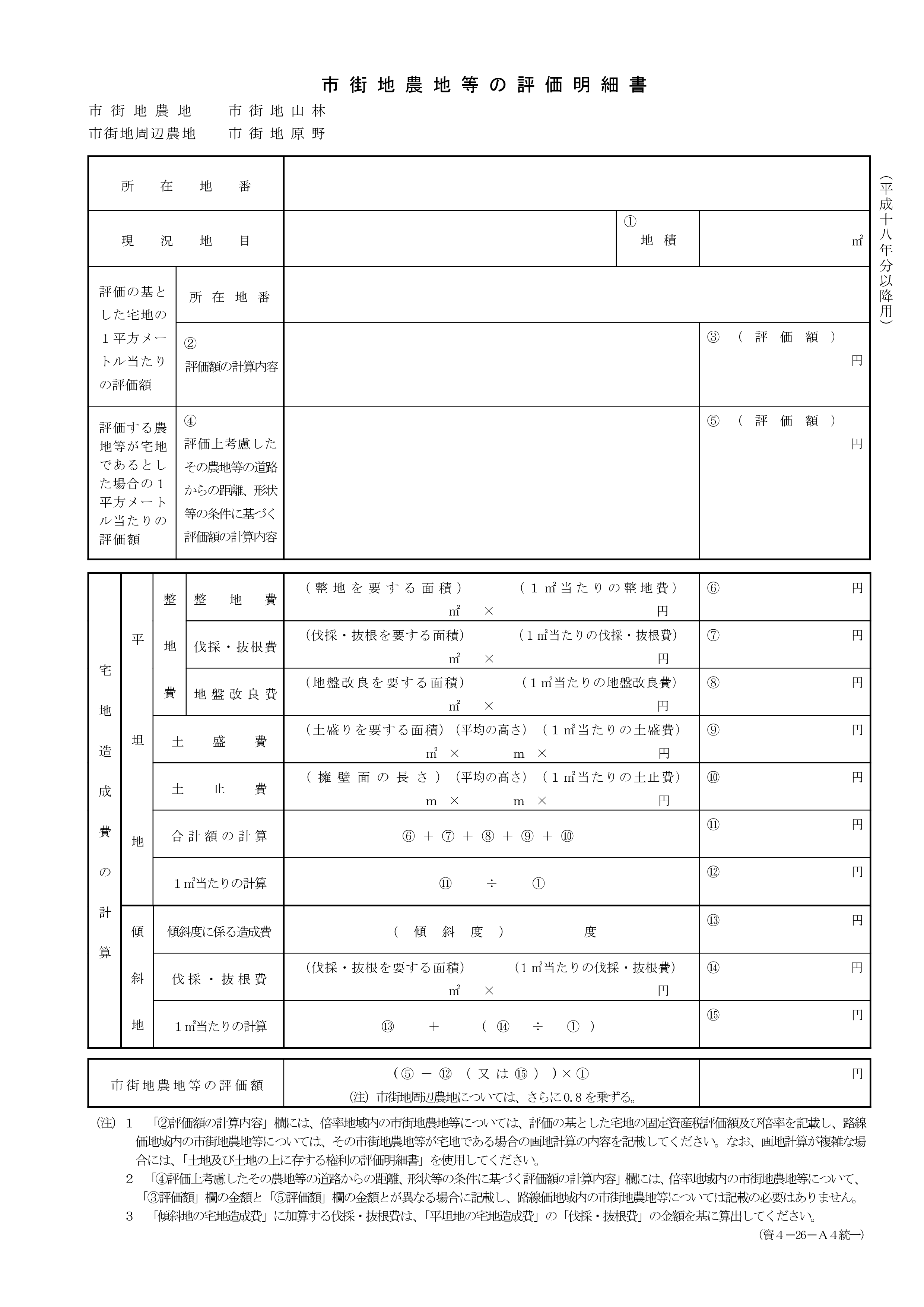

7.評価明細書への記載

評価額の計算は、市街地農地等の評価明細書に記載をします。

国税庁HP 市街地農地等の評価明細書

ここまでが、市街地農地の評価の仕方でした。

この市街地農地の評価額をもとに、生産緑地の評価をしていきます。

8.生産緑地の評価

ここからは、生産緑地の評価についてです。

市街地農地の評価額をもとに計算をします。

この算式にある“その土地が生産緑地でないものとして評価した価額”というのが、ここまでみてきた市街地農地の評価額のことです。

算式に“次の(1)または(2)に掲げる割合”とあります。

これが生産緑地の減額のことですが、国税庁のホームページによると、

被相続人がその生産緑地の主たる従事者の場合は、(2)の「買取りの申出をすることができる生産緑地」になります。

引用元:国税庁HP 生産緑地の評価

とありますので、相続の場合には(2)の割合である5%を使います。

つまり、生産緑地の評価は、市街地農地の評価額を5%減額した評価額になります。

なお、生産緑地の概要、買取りの申出については、国税庁のホームページに以下のような記載があります。

1 生産緑地の概要

市街化区域内にある農地などが生産緑地地区に指定されると、その生産緑地について建築物の新築、宅地造成などを行う場合には、市町村長の許可を受けなければならないこととされています。更にこの許可は、農産物などの生産集荷施設や市民農園の施設などを設置する場合以外は、原則として許可されないことになっています。

生産緑地については、このような制限がある一方、「買取りの申出」の制度が設けられていて、その生産緑地の指定の告示の日から起算して30年を経過したとき又はその告示後に農林漁業の主たる従事者が死亡した場合などには、生産緑地の所有者は、市町村長に対してその生産緑地を時価で買い取るべき旨を申し出ることができることになっています。

つまり、次のいずれかの場合に買取りの申出ができます。

①生産緑地の指定を受けてから30年後

②主たる従事者が死亡した場合

②に「主たる従事者」とありますが、主たる従事者は農地基本台帳に載っています。

しかし、市街化区域内、つまり市街地農地の場合には農業委員会に行っても閲覧はできません。

したがって、「主たる従事者」は「その農地の所有者(=被相続人)」であることとして評価をすることになります。

農地法の制限

地目が田畑である場合には、農地法の制限を受けることになります。

地目が田畑である農地は、相続であれば相続人が受け取れます。

しかし、贈与や譲渡では、誰でも受け取れるというものではありません。

既に一定の農地を所有している人にしか贈与や譲渡ができない、などといった制限があります。

また市街化区域内にある田畑の場合、地目を宅地に変更し、贈与や譲渡をする方法があります。

地目が宅地であれば、贈与や譲渡に際し農地法の制限を受けることはありません。

地目の変更については、申請から一週間程度で建物の建築許可がおりる市区町村もありますが、その市街化区域内にある田畑が“生産緑地”となっている場合には、注意が必要です。

主たる従業者の死亡による場合、農業委員会に主たる従事者の証明を申請したあと、各市区町村の都市計画課などに買取りの申出をし、申出から3ヶ月経過後に行為制限の解除となり、そこからはじめて宅地への地目変更の届出をすることができます。

さいごに

今回は、生産緑地の相続税評価額についてみてきました。

生産緑地は、市街化区域内にある農地、つまり市街化農地であるため、単純な純農地よりも評価額の算定は複雑です。

また相続後に農地法の制限を受けるため、相続後に贈与や譲渡をする場合には注意が必要です。

生産緑地にかぎらず、税金の優遇税制を受けている場合には、様々な要件を満たすことのほかに、制約があることにも注意をはらう必要があります。

こんな記事も読まれています

-

記事はありません